Auteur original / Tiago Souza、Mario Stefanidis

Compilé par / Odaily Planet Daily Golem(@web 3_golem)

Note de la rédaction : Le 13 février, Coinbase a publié ses résultats financiers pour le quatrième trimestre 2025 et l'année entière.Les résultatsmontrent que, bien que Coinbase ait affiché une performance solide sur l'année, avec un doublement du volume des transactions et des parts de marché, des actifs sur la plateforme et des soldes USDC atteignant des records historiques, le quatrième trimestre 2025 a enregistré une perte nette totale de 667 millions de dollars, une perte par action de 2,49 dollars, et un revenu total de 1,78 milliard de dollars, bien en deçà des attentes des analystes.

Par conséquent, plusieurs banques d'investissement de Wall Street, dont JPMorgan et Canaccord, ontrévisé à la baisseleur prix cible pour l'action Coinbase. Cependant, à la clôture du marché américain le 14 février, COIN a malgré tout bondi de 16,46 %, sans être affecté par les résultats du quatrième trimestre inférieurs aux attentes, prouvant que le marché reste optimiste à court terme quant au développement des diverses activités de Coinbase en 2026.

Mais les analystes d'Artemis estiment que dans le domaine de l'investissement, le timing est crucial. À long terme, les perspectives de marché de Coinbase sont prometteuses, mais à court terme, ses bénéfices ne suffisent pas encore à compenser les risques. Coinbase reste fortement cyclique. Compte tenu de la pression continue sur les fondamentaux du courtage et de l'impact retardé de la correction actuelle du marché, les attentes générales du marché pour Coinbase en 2026 restent trop élevées. Par conséquent, il n'est pas judicieux d'acheter ses actions pour le moment.

Les analystes ont systématiquement expliqué la composition des revenus des activités de Coinbase, ses avantages actuels et les défis futurs. Odaily Planet Daily a compilé et synthétisé les points clés de l'analyse comme suit, pour référence des investisseurs.

Conclusion d'abord : Ne pas investir dans Coinbase pour le moment

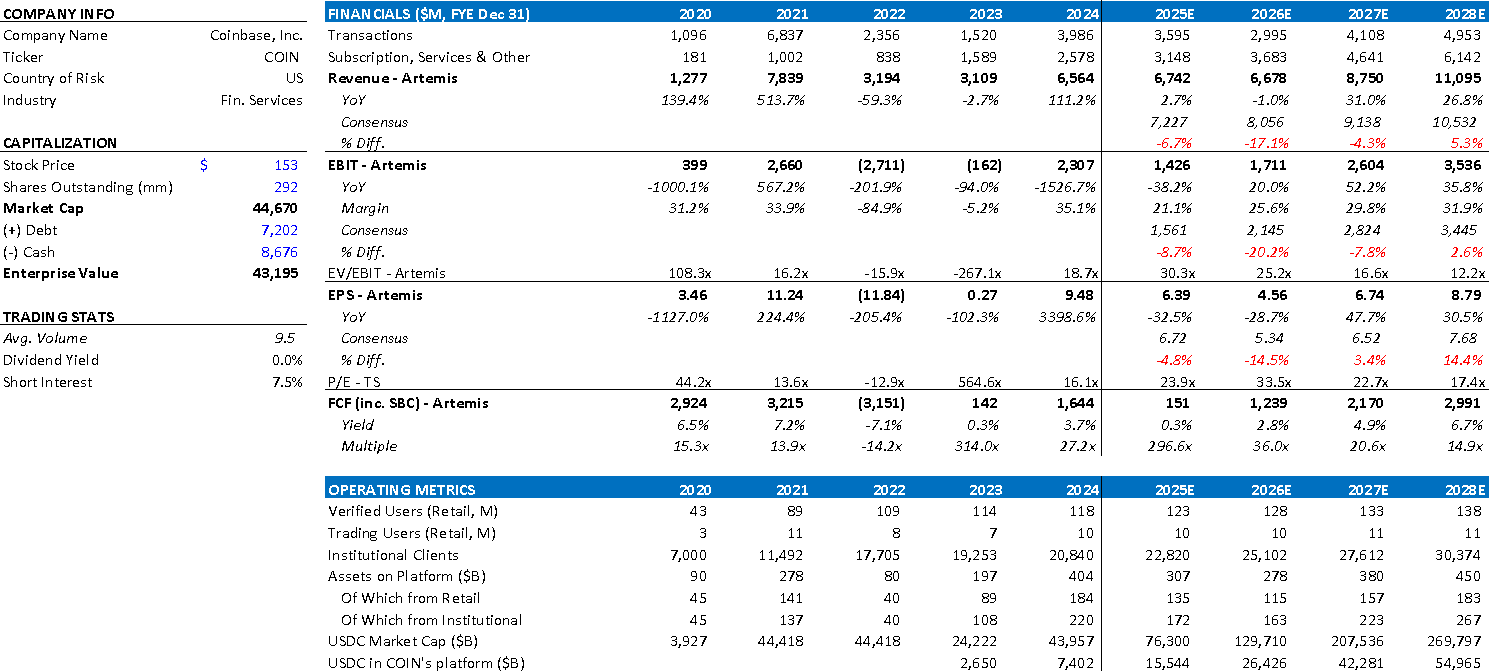

Données financières clés de Coinbase au fil des ans

Nous ne recommandons pas d'investir dans Coinbase pour le moment, car nous estimons que ses bénéfices actuels ne suffisent pas à compenser les risques. Bien que Coinbase conserve une position leader absolue sur le marché américain, avec une solide base de clients institutionnels, une bonne situation réglementaire et des avantages concurrentiels nationaux solides, le timing d'entrée des investisseurs est crucial.

En revenant sur les précédentes vagues de vente de cryptomonnaies, les révisions à la baisse des bénéfices attendus et la compression des ratios cours/bénéfice (P/E) ont généralement persisté quelque temps après la correction initiale des prix, car la baisse de la taille des comptes d'actifs et la faiblesse de l'activité des transactions retardent les performances financières. Nous nous attendons à une dynamique similaire dans le cycle actuel.

Compte tenu de la pression continue sur les fondamentaux du courtage de Coinbase et de la forte probabilité que les bénéfices des exercices 2025 et 2026 soient inférieurs aux attentes, le risque de baisse reste significatif. Bien que la valeur de franchise à long terme de Coinbase demeure, la volatilité à court terme et les bénéfices attendus inférieurs aux prévisions nous amènent à conclure que : à ce stade du cycle, le rendement attendu ne suffit pas à compenser le risque.

Aperçu de la répartition des revenus des activités de Coinbase

Coinbase est une plateforme centralisée de cryptomonnaies dont la principale source de revenus est le courtage, offrant des services d'intermédiation pour la négociation d'actifs numériques aux clients de détail et institutionnels. La plateforme fait correspondre les transactions des clients avec des fournisseurs de liquidités, utilise des blockchains publiques pour enregistrer et régler la propriété des actifs, et s'intègre au système bancaire traditionnel pour permettre les dépôts et retraits de monnaie fiduciaire.

Bien que le marché des transactions soit compétitif et cyclique, Coinbase étend activement son champ d'activité au-delà du pur modèle économique de transaction, évoluant vers une infrastructure financière cryptographique plus large, et a intégré directement plusieurs initiatives dans son application principale. Ces initiatives incluent :

- Coinbase One, un produit d'abonnement offrant des transactions sans frais et des services améliorés, visant à accroître les revenus récurrents et la fidélisation des clients ;

- Le marché des prédictions (en partenariat avec Kalshi), étendant les fonctionnalités de produits dérivés et de transactions événementielles de Coinbase ;

- Les actions tokenisées, permettant aux utilisateurs d'accéder aux actifs financiers traditionnels via la blockchain.

Outre les services existants de garde d'actifs institutionnels et de prime broker, de staking et de rendement on-chain, de distribution de stablecoins et de paiements, ainsi que les produits dérivés, Coinbase construit également des applications et une infrastructure de règlement via Base, son réseau Layer-2 open source et sans permission sur Ethereum.

Ces initiatives visent à améliorer l'engagement et la fidélisation des clients, particulièrement au niveau institutionnel, à diversifier les revenus vers des revenus plus récurrents et liés à l'infrastructure, et à transformer Coinbase d'un courtier orienté transaction en une plateforme et une passerelle connectant la finance traditionnelle et les marchés on-chain.

Revenus des activités de transaction

56 % du revenu total | TCAC sur 6 ans : 36 % | Taille du marché : 270 milliards de dollars (2024)

Les revenus de transaction sont le cœur de l'activité de courtage de Coinbase, qui détient environ 14 % de parts de marché dans ce domaine. Les revenus proviennent des frais de transaction et des spreads perçus sur le volume des transactions sur la plateforme.

Le volume des transactions est principalement tiré par le total des actifs de la plateforme, qui s'élève à environ 5 160 milliards de dollars, dont 42 % proviennent des particuliers et 58 % des clients institutionnels. Bien que les clients institutionnels contribuent majoritairement à la croissance des actifs, les particuliers restent la principale source de rentabilité en raison de spreads de transaction nettement plus élevés.

- Spread des particuliers : environ 154 points de base

- Spread des clients institutionnels : environ 6 points de base

Les clients institutionnels négocient via Coinbase Prime, une suite de produits distincte offrant des algorithmes d'exécution avancés, un routage intelligent des ordres et des services de négociation de blocs de gré à gré (OTC). Ces clients nécessitent une infrastructure plus complexe mais génèrent moins de revenus par dollar, ce qui souligne l'importance de la participation des particuliers pour la rentabilité globale de Coinbase.

Revenus d'abonnement et de services

44 % du revenu total | TCAC sur 6 ans : 232 %

Ce segment regroupe les sources de revenus non transactionnelles de Coinbase, reflétant la transition stratégique de l'entreprise vers un modèle de rentabilité récurrent et piloté par l'infrastructure. Il comprend les éléments suivants :

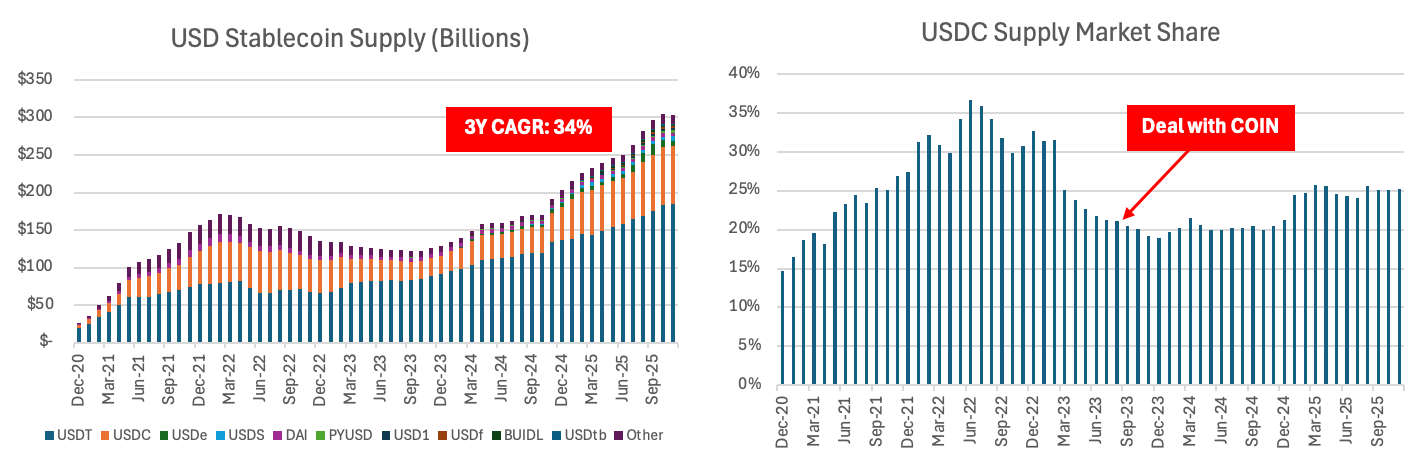

- Stablecoins (30 % des revenus)

Les revenus des stablecoins sont principalement influencés par l'adoption de l'USDC et le taux des fonds fédéraux. Coinbase tire des revenus d'intérêts des réserves de l'USDC grâce à un accord de partage des bénéfices avec Circle, l'émetteur de l'USDC.

Conformément à l'accord d'août 2023, Coinbase perçoit la totalité des intérêts générés par l'USDC sur sa plateforme, tandis que les intérêts générés par l'USDC en dehors de la plateforme sont partagés à parts égales (50/50) entre Coinbase et Circle.

Cette structure fait de l'USDC la source de revenus non transactionnelle la plus importante de Coinbase, créant un flux de revenus évolutif mais sensible aux taux d'intérêt, contribuant à réduire la dépendance de l'entreprise aux volumes de transactions volatils (en 2020, les revenus des transactions représentaient encore 86 % du revenu total).

Il est à noter que la majeure partie de la valeur économique du partenariat avec Circle revient à Coinbase, ce qui reflète le contrôle de Coinbase sur la distribution et l'accès des utilisateurs. Les données montrent qu'après l'accord de distribution entre Circle et Coinbase, la part de marché de l'USDC s'est stabilisée après une période de déclin, puis a commencé à remonter, soulignant le rôle central des grandes plateformes de confiance dans le processus d'adoption des stablecoins et renforçant la valeur stratégique de l'avantage distributionnel de Coinbase.

- Services de staking (10 % des revenus)

Les clients placent des actifs cryptographiques via Coinbase, et l'entreprise perçoit une commission sur les récompenses de staking. Dans les réseaux de preuve d'enjeu (PoS) comme Ethereum et Solana, le staking implique de verrouiller des actifs pour soutenir la validation du réseau. Les validateurs reçoivent des récompenses similaires à des intérêts, que Coinbase fournit et dont elle prélève une partie comme frais.

Les principaux facteurs de revenus de ce segment incluent le prix des actifs cryptographiques et l'activité globale de la blockchain.

- Autres services (4 % des revenus)

Cette catégorie comprend plusieurs initiatives monétisées lancées après l'IPO et actuellement en cours d'expansion :

- Coinbase One, un service d'abonnement offrant des frais de transaction réduits, des récompenses plus élevées et un support client prioritaire ;

- Base, la blockchain L2 de Coinbase, permettant aux développeurs de construire des applications et des services on-chain ;

- Les paiements, incluant une carte de débit prépayée lancée en partenariat avec Visa, permettant aux clients d'effectuer des achats en monnaie fiduciaire et de gagner des récompenses en cryptomonnaies. Les transactions sont réglées en fiduciaire, mais l'expérience utilisateur est similaire à un paiement cryptographique natif.

Le débat haussier/baissier autour des questions centrales de Coinbase

Coinbase peut-il réduire significativement sa cyclicité, ou son action restera-t-elle un proxy à effet de levier sur le prix des cryptomonnaies (principalement Bitcoin) ?

Historiquement, le cours de COIN est fortement corrélé avec le prix du Bitcoin et des cryptomonnaies en général, reflétant le fait que ses bénéfices sont tirés par les volumes de transactions au comptant.

- Haussier : La diversification des revenus grâce aux incursions de la direction dans les abonnements, les stablecoins, les dérivés, la garde d'actifs et Base réduira la cyclicité au fil du temps.

- Baissier : Malgré ces initiatives, les transactions au comptant dominent toujours son économie, ce qui signifie qu'une baisse des prix du Bitcoin et des principales cryptomonnaies affectera son cours de bourse.

La baisse continue des actifs cryptographiques entraîne directement une diminution des volumes, des marges et des bénéfices.

Les stablecoins peuvent-ils significativement améliorer la profitabilité de l'entreprise ?

- Haussier : Les revenus liés à l'USDC constituent une activité évolutive et très rentable, étroitement liée aux paiements on-chain, à l'utilisation des trésoreries et à la tokenisation de liquidités, permettant de couvrir partiellement la volatilité des transactions.

- Baissier : Les revenus des stablecoins sont très sensibles aux taux d'intérêt, à la composition du portefeuille d'actifs et au paysage concurrentiel, ce qui signifie que des baisses de taux ou des changements dans les soldes sous garde pourraient considérablement comprimer les bénéfices. Si la profitabilité des stablecoins s'avère cyclique plutôt que structurelle, le rôle de protection à la baisse perçu dans le modèle de profit de Coinbase s'en trouverait affaibli.

Comment les changements réglementaires affecteront-ils la profitabilité de l'entreprise au cours des 12 à 24 prochains mois ?

- Haussier : Des règles plus claires favoriseront la participation institutionnelle et consolideront la position de Coinbase en tant que plateforme la plus conforme aux régulations aux États-Unis, renforçant son statut de point d'entrée par défaut sur le marché des cryptomonnaies.

- Baissier : La réglementation pourrait également attirer les courtiers traditionnels et les institutions financières dans l'espace cryptographique, accélérant la compression des frais et intensifiant la concurrence, en particulier sur le marché de détail. Une légitimité accrue pourrait élargir les volumes de transactions, mais potentiellement au détriment du pouvoir de fixation des prix à long terme.

La crise des exchanges centralisés et les avantages uniques de Coinbase

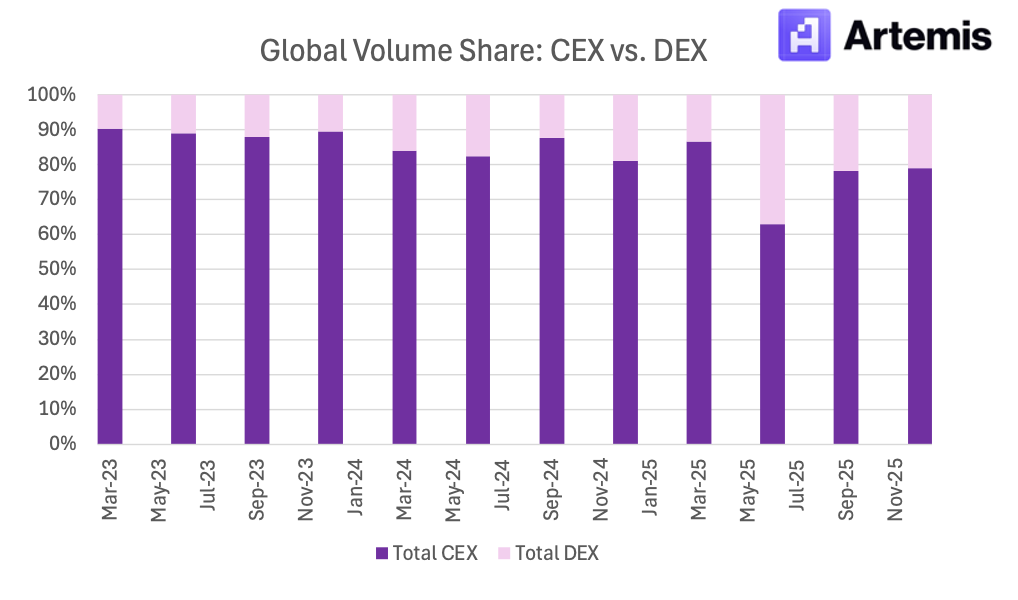

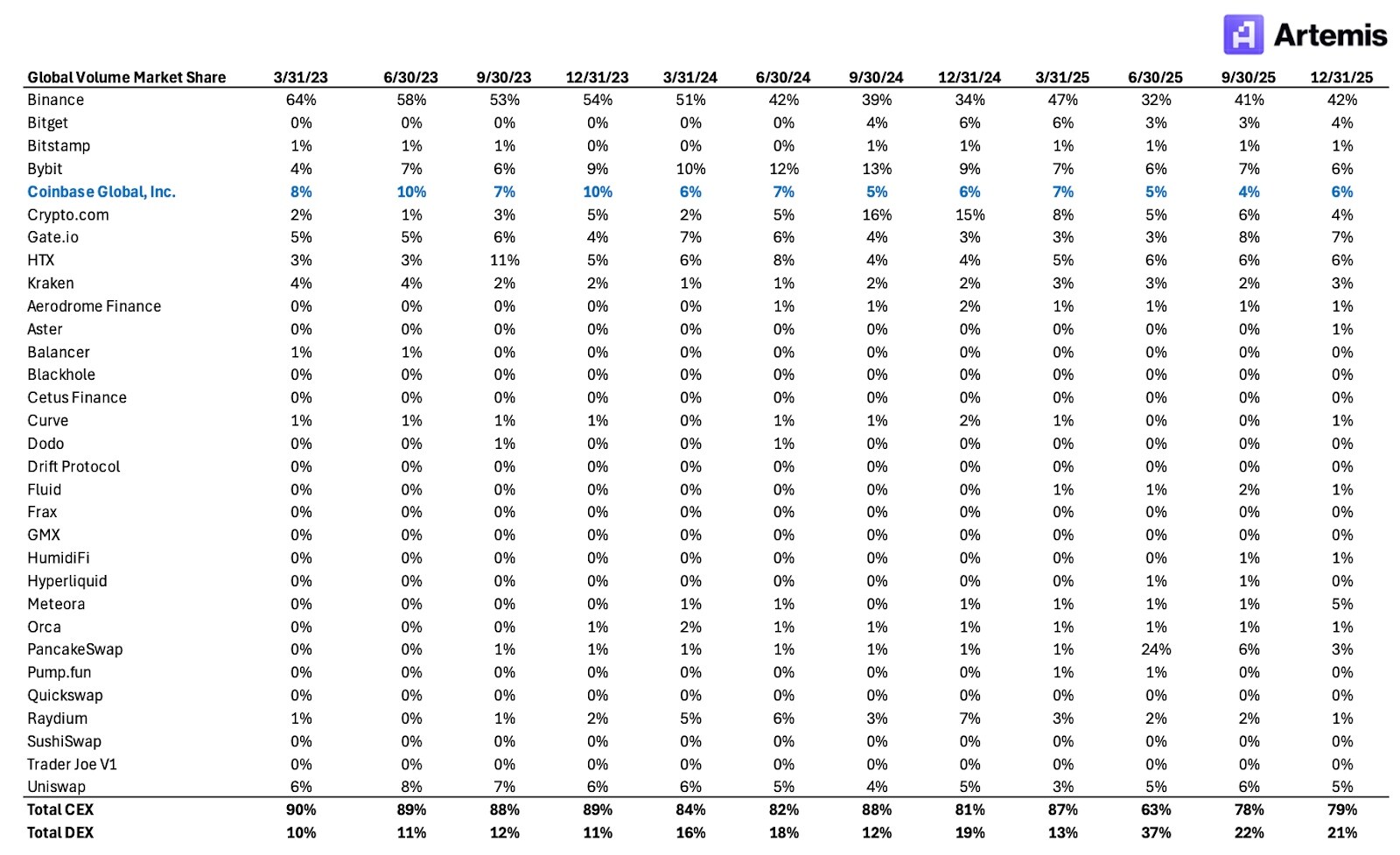

L'essor des DEX sur le marché mondial des transactions

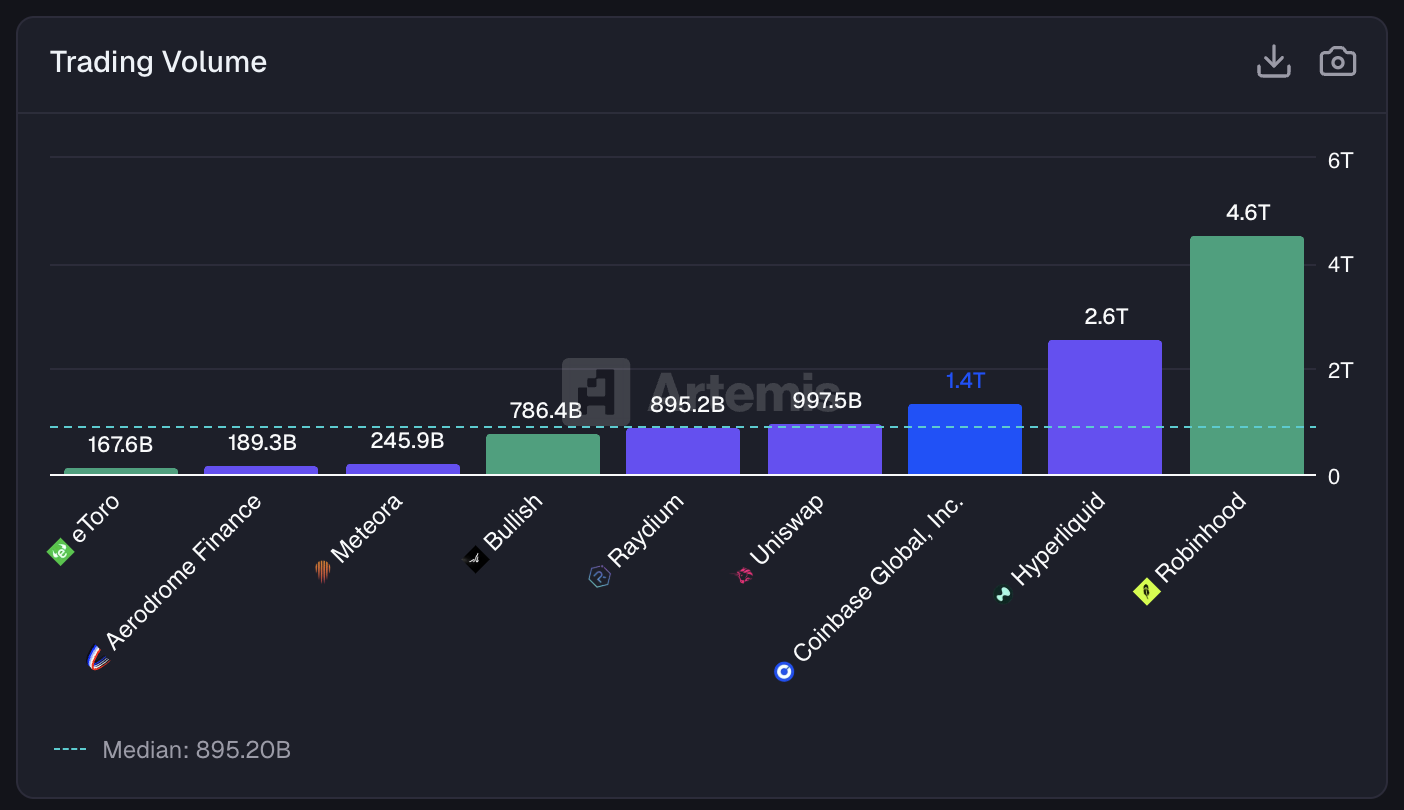

À l'échelle mondiale, le marché total adressable (TAM) des exchanges centralisés (CEX) et décentralisés (DEX) est le même pool de capital de base : il couvre l'activité de transaction de cryptomonnaies, y compris au comptant, les dérivés et les échanges d'actifs on-chain, dont le volume nominal annuel atteint actuellement plusieurs milliers de milliards de dollars.

Rien que pour les transactions au comptant, les données sectorielles montrent qu'en 2024, le volume mondial des transactions au comptant sur les CEX a dépassé 18 000 milliards de dollars, tandis que le volume des dérivés était bien plus important. Aux États-Unis, le TAM au comptant est plus petit mais reste substantiel, avec des volumes de transactions au comptant libellés en dollars estimés à environ 1 500 milliards de dollars par an, reflétant l'importance des États-Unis en termes de liquidités fiduciaires et de découverte des prix. Historiquement, les exchanges centralisés (CEX) ont dominé cette part de marché grâce à leur liquidité profonde, leurs canaux pratiques de dépôt de fiduciaire et leur expérience utilisateur plus accessible (en particulier pour les participants de détail et institutionnels).

Cependant, au fil du temps, la part des exchanges décentralisés (DEX) dans le volume mondial des transactions a régulièrement augmenté, passant de faibles chiffres uniques il y a quelques années à environ vingt pour cent aujourd'hui. Cette transition est plus marquée en dehors des États-Unis, où l'utilisation des DEX bénéficie d'un accès sans permission, tandis que la part de marché américaine reste nettement plus faible, entravée par la dépendance aux fiduciaires et les frictions réglementaires.

Les facteurs sous-jacents sont structurels : les réseaux L2 réduisent les coûts de transaction, améliorent la qualité d'exécution et la profondeur de liquidité, et le développement rapide de l'écosystème on-chain permet de plus en plus de fonctions natives telles que la négociation, le prêt et la génération de rendement.

Simultanément, l'alourdissement des charges réglementaires et de conformité limite la flexibilité des produits des CEX dans de multiples juridictions, tandis que les DEX, de par leur conception, conservent une accessibilité mondiale. De plus, il convient de noter qu'aux États-Unis également, l'alourdissement des charges réglementaires et de conformité limite la flexibilité des produits des CEX dans de multiples juridictions, tandis que les DEX restent accessibles sans permission à l'échelle mondiale.

Par conséquent, bien que les CEX dominent encore largement les volumes de transactions et les flux institutionnels, en particulier aux États-Unis, les DEX captent une part croissante de la taille du marché mondial des transactions (TAM), reflétant une redistribution progressive mais constante de l'activité transactionnelle.

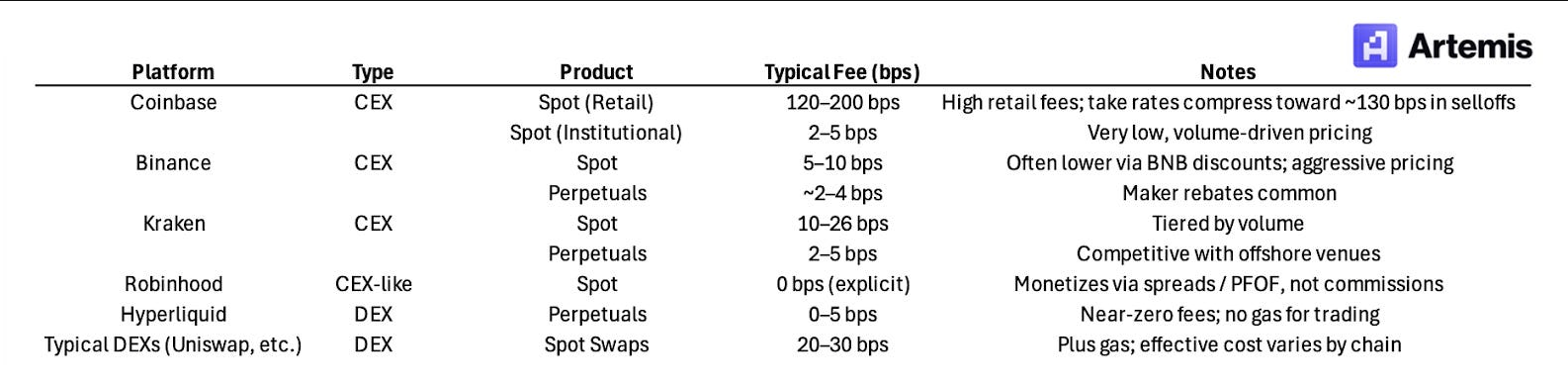

L'avantage de Coinbase sur le marché américain

Sur le marché mondial des cryptomonnaies, les frais de transaction varient considérablement d'une plateforme à l'autre, reflétant les différences de régimes réglementaires, de structures de coûts et d'intensité concurrentielle. Dans ce contexte, Coinbase a historiquement facturé des frais bien supérieurs à la plupart de ses pairs mondiaux, principalement en raison de son mode opératoire centré sur les États-Unis.

Opérer entièrement dans le cadre réglementaire américain implique des coûts plus élevés (couvrant les normes de conformité et de garde, les rapports, les exigences de capital, etc.), mais il offre également aux utilisateurs une clarté et une sécurité juridiques inégalées par les plateformes de trading offshore. Pour les particuliers américains, en particulier pendant les périodes de forte croissance du marché, ce compromis les a incités à payer pour la commodité, la confiance et la certitude réglementaire.

Pourcentage de frais facturés par différents exchanges

Aux États-Unis, Coinbase occupe une position unique en tant que plus grand et plus ancien exchange de cryptomonnaies réglementé, en particulier dans le domaine des transactions au comptant libellées en dollars.

Coinbase représente environ 40 à 50 % du volume des transactions de cryptomonnaies au comptant aux États-Unis, avec une part encore plus élevée pendant les périodes de pression du marché, lorsque les contreparties privilégient la sécurité du bilan et la clarté réglementaire. Sa clientèle de base comprend des particuliers américains qui valorisent la facilité d'utilisation et des canaux fiables de dépôt de fiduciaire, ainsi que des clients institutionnels (y compris des sociétés de gestion d'actifs, des ETF, des entreprises et des market makers) qui valorisent la commodité et la certitude réglementaire.

Ce modèle de franchise bilatéral bénéficie de relations bancaires profondes, de services de garde intégrés et d'une collaboration de longue date avec les régulateurs américains.

Mais le paysage concurrentiel aux États-Unis est significativement différent du marché mondial. Les principaux concurrents de Coinbase incluent Robinhood (qui concurrence agressivement les prix sur le marché de détail mais offre une gamme plus limitée de produits cryptographiques), Kraken (qui attire des traders plus actifs avec des frais inférieurs) et Binance.US (dont l'envergure et l'étendue des produits restent limitées par rapport à sa maison mère mondiale).

Contrairement aux plateformes de trading offshore, ces concurrents opèrent sous des contraintes réglementaires similaires, limitant l'arbitrage sur les frais et la différenciation des produits. Par conséquent, la concurrence aux États-Unis ne porte pas sur qui peut offrir les frais les plus bas au monde, mais sur la confiance, la conformité et la liquidité en dollars. La crédibilité réglementaire de Coinbase, sa pénétration institutionnelle et sa position dominante dans l'entrée des dollars consolident sa position de premier plan sur le marché américain des cryptomonnaies, même si les pressions concurrentielles s'intensifient en marge.

Trois arguments prédisant des performances commerciales futures médiocres pour Coinbase

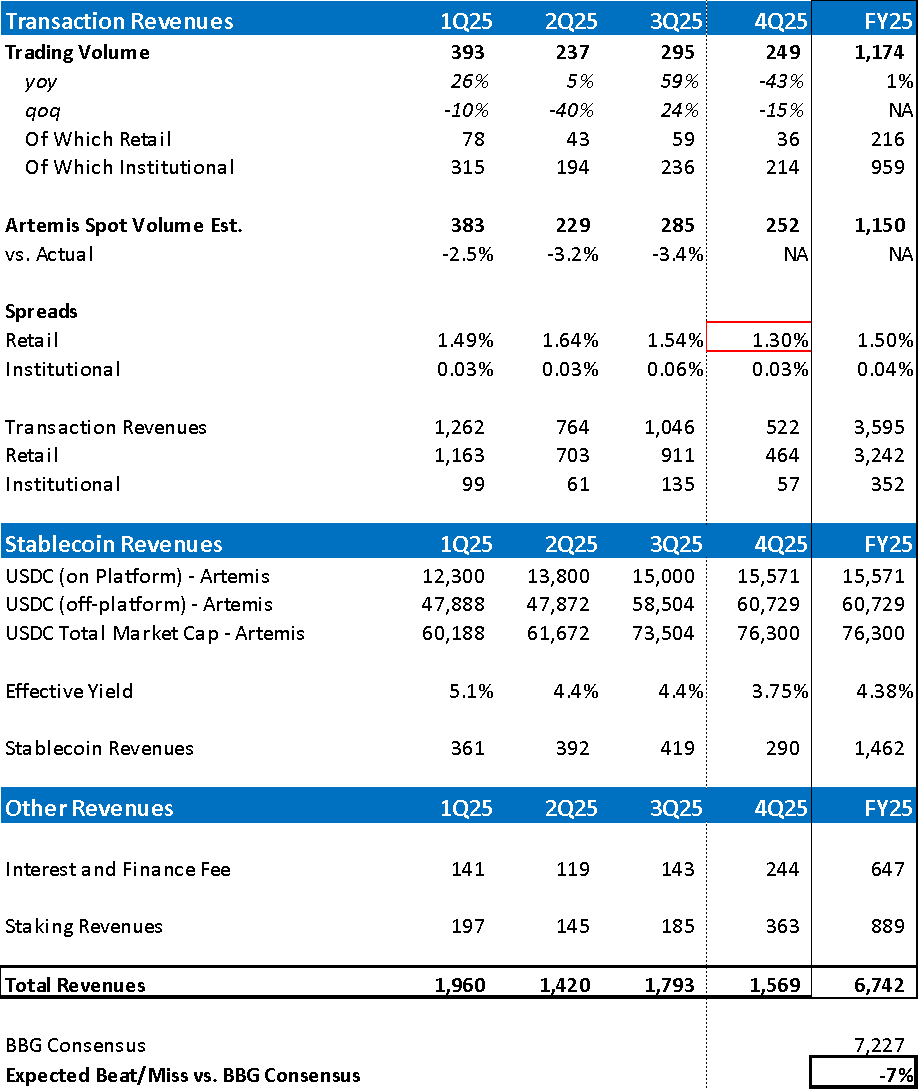

Argument 1 : Prévision de pression sur l'activité de courtage de Coinbase au T4 2025, pouvant entraîner des revenus 2025 inférieurs d'environ 7 % aux attentes du marché

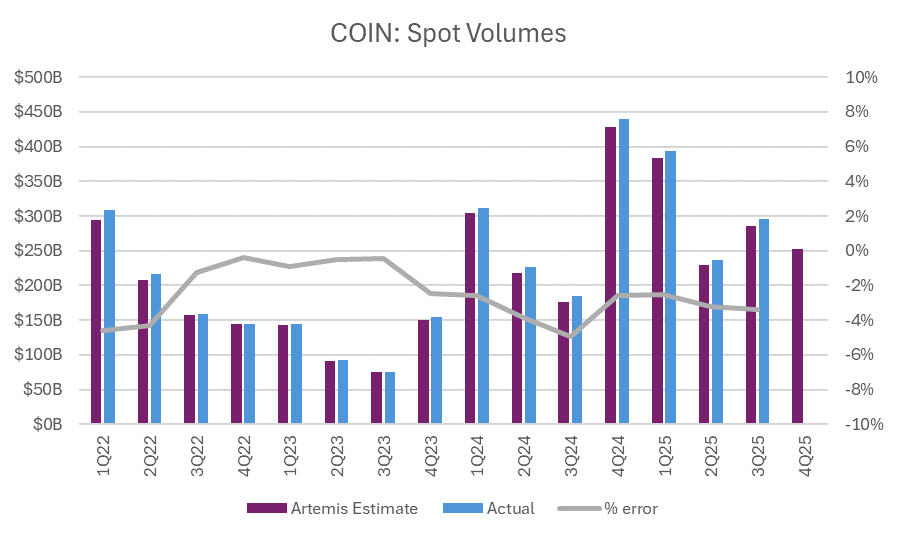

Bien que Coinbase étende d'autres services sur sa plateforme, sa rentabilité reste fortement dépendante de deux segments principaux : le courtage et les revenus liés aux stablecoins. Cette baisse attendue des performances découle principalement de la pression continue sur l'activité de courtage au T4 2025. Nous utilisons le terminal Artemis pour suivre le volume des transactions au comptant de Coinbase et estimer, ce terminal ayant historiquement une erreur moyenne d'environ 2,5 % sur l'estimation des volumes de transactions en fin de trimestre.

Les données actuelles indiquent un ralentissement de l'activité transactionnelle ce trimestre, avec un volume de transactions d'environ 2 490 milliards de dollars au T4 2025. Nous prévoyons une baisse des taux de frais pour les particuliers, cohérente avec les périodes précédentes de ventes de cryptomonnaies, où les taux des particuliers sont tombés à environ 130 points de base en raison d'une volatilité réduite et d'une concurrence accrue. Les taux de transaction institutionnels, déjà structurellement bas, devraient rester en dessous de 5 points de base, conformément aux modèles des périodes de ralentissement précédentes.

Argument 2 : Les vents contraires sur le courtage devraient persister en 2026, mais en raison de changements dans la structure du portefeuille, la pression à la baisse sera moindre qu'en 2022/2023 (hiver cryptographique), prévoyant un BPA 2026 inférieur de 14 % aux attentes

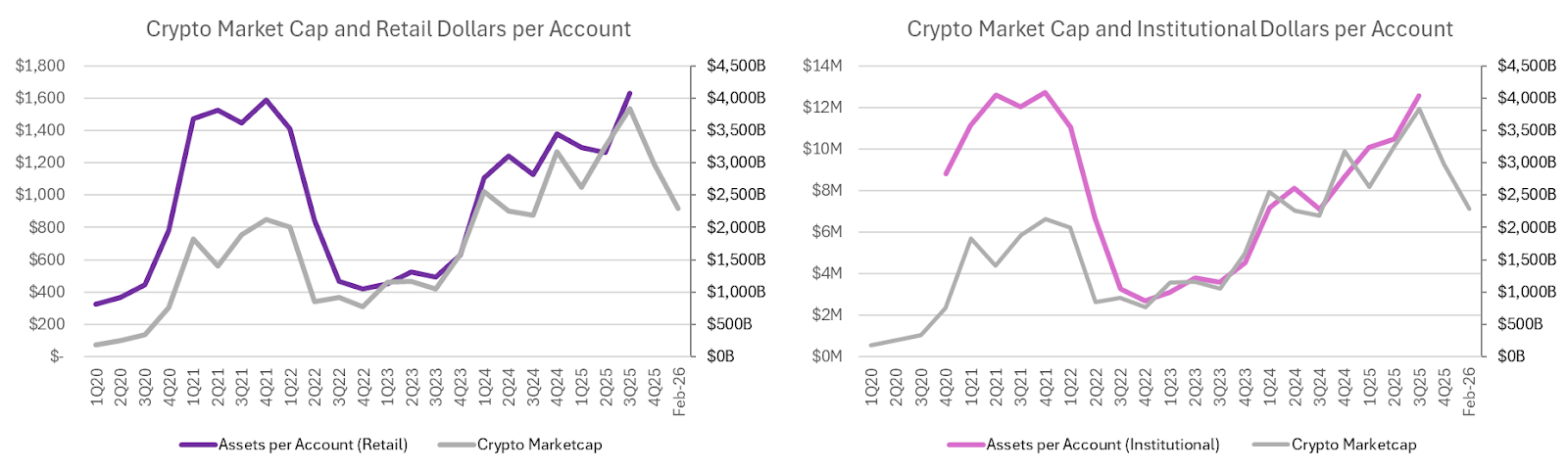

Nous prévoyons que les pressions sur les bénéfices persisteront en 2026, principalement en raison de la vague de ventes de cryptomonnaies qui a commencé en 2025 et s'est prolongée jusqu'au début de 2026. La variable centrale du modèle de revenus du courtage est l'actif par compte (la valeur moyenne en dollars détenue par les clients), qui a historiquement été fortement corrélée à la capitalisation boursière totale des cryptomonnaies (environ 0,8 pour les comptes de détail, 0,6 pour les comptes institutionnels). Cette dynamique est particulièrement importante étant donné que les clients de détail sont plus sensibles aux fluctuations du marché et facturent généralement des frais plus élevés.

En février 2026, la capitalisation boursière totale des cryptomonnaies a chuté d'environ 20 % par rapport à fin 2025, après avoir déjà chuté de 22 % au T4 2025, indiquant une pression continue sur les soldes d'actifs clients. Dans notre scénario de référence, nous prévoyons une compression de près de 10 % des actifs des comptes de détail en 2026, et une compression de près de 10 % des soldes des comptes institutionnels.

Nous supposons une reprise en 2027 conforme aux cycles précédents, avec un rebond de la capitalisation boursière aux niveaux de 2024, suivie d'un taux de croissance annuel d'environ 15 % par la suite, permettant une hausse supérieure aux attentes générales du marché dans les années à venir.

Concernant les stablecoins, nous continuons de prévoir une croissance robuste, avec une augmentation d'environ 40 % en 2026, tirée par une capitalisation boursière de l'USDC supérieure d'environ 70 % à celle de 2025, bien que le taux de croissance ait ralenti par rapport à la hausse d'environ 110 % observée entre 2024 et 2025. Cette croissance compense partiellement la faiblesse du courtage.

Cependant, dans l'ensemble, nous prévoyons une baisse d'environ 1 % du revenu total en 2026, ce qui implique des revenus inférieurs d'environ 17 % aux attentes générales du marché, et une baisse d'environ 15 % du BPA, en raison de l'effet de levier opérationnel amplifiant l'impact des fondamentaux transactionnels faibles.

Argument 3 : Les progrès réglementaires en 2026 sont structurellement positifs, mais trop lents pour compenser les pressions sur les bénéfices à court terme

Nous prévoyons que la clarté réglementaire sur le marché américain des cryptomonnaies s'améliorera en 2026, potentiellement grâce à une législation partielle sur la structure du marché, réduisant l'incertitude juridique et renforçant la position des acteurs établis conformes comme Coinbase. En principe, des règles plus claires pourraient être un catalyseur important pour une adoption plus large des cryptomonnaies, en particulier parmi les investisseurs institutionnels, libérant ainsi de nouveaux pools de capitaux et élargissant le marché adressable.

Un membre précédent du groupe de travail sur les cryptomonnaies de la SEC américaine a déclaré : "Il est prévu que les régulateurs publient des orientations clarifiant la frontière entre titres et non-titres dans l'espace cryptographique, offrant des exemptions potentielles pour l'innovation concernant les titres tokenisés et de nouveaux projets pilotes de structure de marché on-chain, et élargissant l'utilisation des lettres de non-poursuite pour indiquer que certaines activités ne sont pas une priorité d'application."

Cependant, le processus législatif reste lent, et le rythme de mise en œuvre suggère que tout avantage substantiel en termes d'adoption se manifestera progressivement au fil du temps, plutôt que immédiatement. À court terme, les performances financières de Coinbase restent principalement pilotées par le prix des cryptomonnaies, le volume des transactions de détail et les frais (facteurs actuellement sous pression lors d'un ajustement prolongé). L'adoption par les investisseurs institutionnels, bien que soutenue par les progrès réglementaires, est souvent progressive et présente des marges de transaction structurellement faibles.

De plus, l'optimisme réglementaire est déjà largement intégré dans le sentiment du marché suite à l'approbation des ETF et aux récents signaux politiques. Par conséquent, bien que l'amélioration réglementaire représente un avantage structurel à long terme, son déploiement lent fait que ces bénéfices ne peuvent pas compenser les vents contraires sur les bénéfices à court terme, entraînant un risque de baisse par rapport aux attentes du marché pour 2026 et 2027.

Prévisions de valorisation selon différents scénarios

Scénario de faible valorisation

Nous supposons un ralentissement prolongé du marché comparable au cycle 2022-2023, prévoyant une baisse d'environ 50 % de l'actif par compte en 2026, et une stagnation en 2027, reflétant une faiblesse persistante de l'engagement des utilisateurs et des soldes d'actifs. Nous supposons un ralentissement de la croissance annuelle de l'USDC à environ 25 %, car l'activité on-chain et l'appétit pour le risque restent faibles.

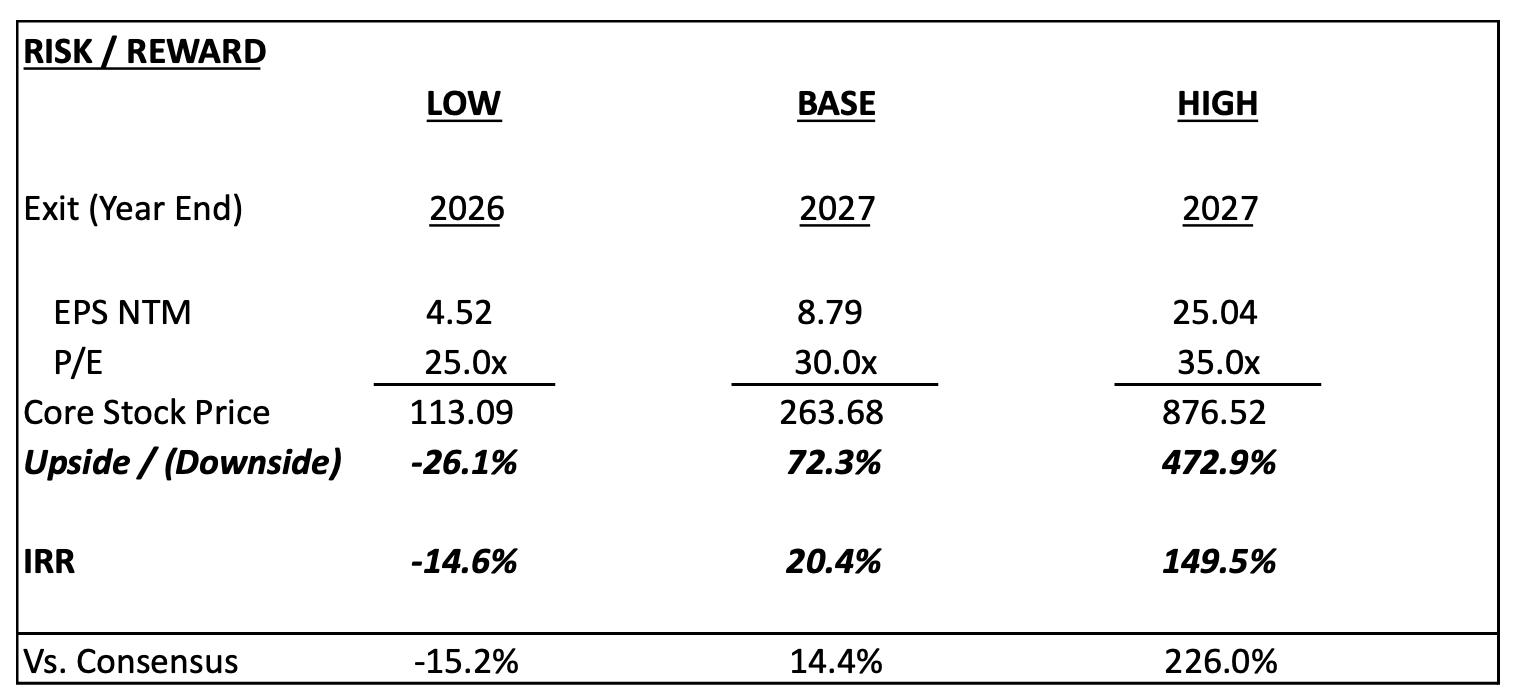

Dans ce scénario, la pression sur l'activité de courtage de Coinbase persiste, l'effet de levier opérationnel reste limité et la visibilité sur la durabilité des bénéfices diminue. Par conséquent, nous appliquons un multiple de valorisation plus conservateur de 25 fois le bénéfice net des 12 mois à venir (NTM P/E) comme multiple de sortie fin 2026, cohérent avec la valorisation de Coinbase en tant que courtier hautement cyclique. Ce scénario implique un taux de rendement interne (TRI) négatif d'environ 15 %, mettant en évidence le risque de baisse si l'ajustement s'avère plus important et plus long que prévu.

Scénario de référence

Nous supposons un ajustement plus modéré, avec une baisse de près de 10 % de l'actif des comptes de détail en 2026, et une baisse de près de 10 % pour les clients institutionnels, suivie d'un retour aux niveaux de 2024 en 2027 avec le rebond de la capitalisation boursière des cryptomonnaies.

Pour les stablecoins, nous modélisons une croissance annuelle moyenne d'environ 40 %, avec une croissance plus forte en 2026 et 2027 (environ 70 % et 60 % respectivement), reflétant l'adoption continue de l'USDC. La croissance des revenus des stablecoins compensera partiellement la faiblesse du courtage et améliorera progressivement la structure globale des revenus.

Nous utilisons un multiple NTM P/E de 30 fois comme multiple de sortie fin 2027, ce qui implique un taux de rendement interne (TRI) attractif d'environ 20 % sur trois ans. Cependant, nous reconnaissons que la dépendance au chemin est cruciale : bien que le modèle prédise des rendements finaux attractifs, les bénéfices attendus inférieurs aux prévisions en 2026 et la volatilité future potentielle rendent la trajectoire ajustée au risque moins attractive.

Scénario optimiste

Nous supposons un ajustement initial similaire au scénario de référence, avec une baisse de près de 10 % de l'actif des comptes de détail en 2026, et une baisse d'environ 14 % pour les clients institutionnels, suivie d'un rebond plus vigoureux à partir de 2027. Dans ce scénario, l'actif par compte augmenterait d'environ 80 % en 2027 et 2028, proche de la croissance observée pendant la reprise de 2023-2024, puis continuerait à croître à un taux annuel proche de deux chiffres par la suite.

Pour les stablecoins, nous prédisons que la capitalisation boursière de l'USDC maintiendra un taux de croissance annuel moyen d'environ 56 % jusqu'en 2030, avec une croissance d'environ 80 % en 2026 et 50 % en 2027, reflétant une adoption accélérée de l'USDC et une expansion continue des applications on-chain.

Sous ces hypothèses, la structure des revenus de Coinbase deviendrait significativement moins cyclique, améliorant l'effet de levier opérationnel et soutenant une valorisation à un multiple P/E NTM attendu de 35 fois fin 2027, impliquant un taux de rendement interne (TRI) d'environ 226 % sur trois ans.